こんにちは🌟

「あやちゃんチャンネル」のお時間です🌈

毎回最後まで読んでくださっている方、本当にありがとうございます😭

そしてイイね!してくださっている方、助かっております🙇♂✨

これからも宜しくお願い致します🙏💕

はい‼

では今日から「住宅ローン控除」についての

長いなが~いお話のはじまりです👯♀❣️

何回かに分けての投稿になりますので読んでみてくださいね😊

住宅ローンを借りて住宅を買ったり建てたりしたとき、一定の要件を満たしたリフォームをしたとき、所得税や住民税が戻ってくる

「住宅ローン控除(住宅ローン減税、住宅借入金等特別控除)」。

手続きが大変そう、なんだか面倒と放っておくのは損!

確定申告の期限ギリギリになって慌てないよう、必要書類や手続きのことなどを知っておきましょう🥺🙌

★所得税が戻ってくる「住宅ローン控除」って何?

年末ローン残高に応じた金額が所得税、住民税から控除される減税制度住宅ローン控除とは、住宅ローンの減税制度の事で正式には「住宅借入金等特別控除」という。

住宅ローンの年末ローン残高に応じた控除額が10年にわたって(消費税増税にともなう需要の反動減などの抑制策で3年延長)、所得税から控除

される制度。

会社員などの給与所得者の多くはその年の所得税の概算額が給与から天引きされているので、確定申告をすることで住宅ローン控除適用の結果、

納めすぎた所得税が還付、つまり返ってくることになる。1年間の所得を確定申告で「申告納税」している人の場合は、住宅ローン控除を受けることで所得税の納税額から控除されることになる。さらに、所得税で控除しきれなかった分は住民税からも一定の限度内で控除される。

1年当たりの控除額限度は、年末ローン残高の1%で、ローン残高の上限は4000万円

(認定長期優良住宅、認定低炭素住宅は5000万円)。

つまり、最大40万円(または50万円)の控除が受けられるということだ。

結果として減税につながる制度には「生命保険料控除」や「医療費控除」などもあるが、住宅ローン控除は、これらとは控除の仕組みが違っている。

生命保険料控除、医療費控除などは「所得控除」というもので、下の計算式のように収入から控除額をマイナスした額に税率をかける。

★所得控除による税額

所得控除による税額=(収入-控除額)×税率

一方、住宅ローン控除は「税額控除」というもので、控除額の金額がそのまま返ってくる。

例えば、控除額が40万円なら、40万円が税額から控除されるのだ。

所得税や住民税を納めている人にとっては大きな節税につながる制度なので、住宅ローンを利用して家を買ったら、忘れずに申告しましょう☝️

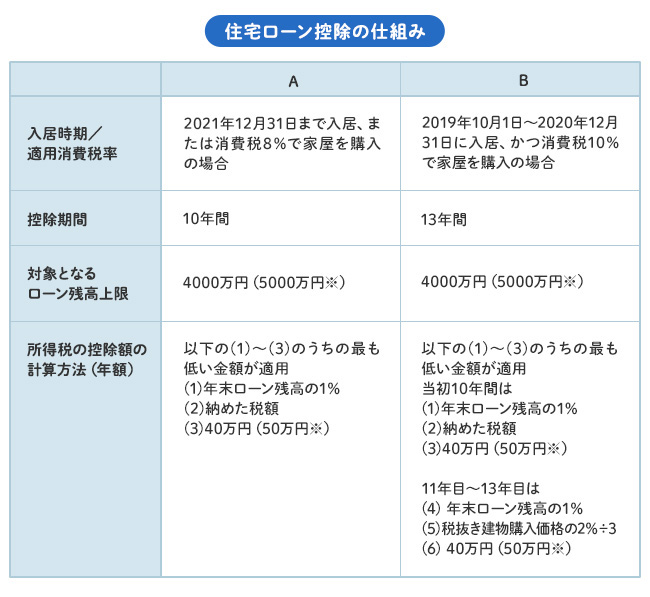

2019年税制改正で控除期間が3年延長🤗⚠️

2019年度の与党税制改正大綱に、住宅ローン控除の控除期間が10年間から13年間になる案が盛り込まれた。2019年に家を購入する人は、入居の時期によって住宅ローン控除が受けられる期間が違います。

所得税の控除額の計算方法をまとめたのが下の表。

家屋を消費税率(地方消費税含む)8%で購入して入居している人、

2021年12月31日までに入居する人の場合は【A】、2019年10月1日~家屋を消費税率

(地方消費税含む)10%で購入し、2020年12月31日に入居した人は【B】が適用。

なお、消費税率アップ後の入居でも建築請負契約を2019年3月31日までに行い

消費税率8%が適用の場合は【A】の計算方法になります。

★住宅ローン控除の仕組み★

※認定長期優良住宅や認定低炭素住宅の場合

住民税からの控除額控除額が所得税から控除しきれない場合は、課税総所得金額等の7%相当額

(上限13万6500円)が住民税額から控除される。

次回は「我が家は住宅ローン控除が受けれられる?適用条件をチェック」を

書かせて頂きたいと思います😊💗

さ~みなさんもチェックの準備をしておいてくださいね🤩

ではまた明日お会いしましょう🎉